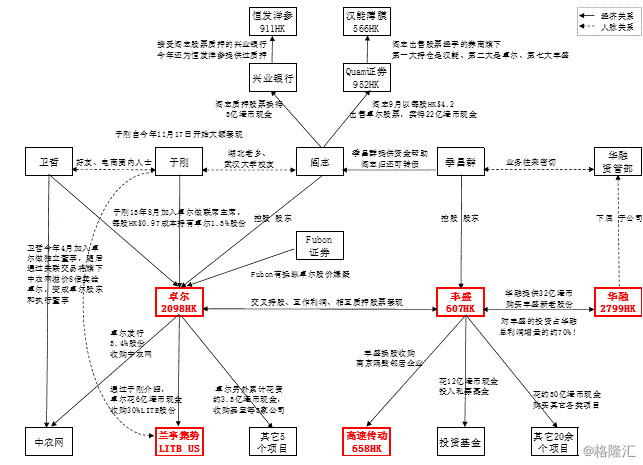

卓尔集团(2098.HK,约550亿港币市值)和丰盛控股(607.HK,约700亿港币市值)是香港资本市场上近两年的超级大牛股,两年累计涨幅近500%和600%!笔者研究发现所谓牛股的背后隐藏着一张巨大的利益网络。其中包括华融资产管理公司(2799.HK,1200亿港币市值)、中国高速传动(658.HK,150亿港币市值)等众多知名机构和人士。经过证据推论,笔者相信这张网络的相关方涉嫌不断利用“资本市场运作”操纵上市公司股价并套现,通过大股东减持、股票质押和上市公司并购涉及的累计金额高达100亿港币!香港市场在过去的两年中经历了汉能薄膜(566.HK)、恒发洋参(911.HK)、德普科技(3823.HK)等股票,现在有一场类似的事件可能正在酝酿!

示意图:

卓尔集团——2016年香港“最牛股”

惨淡的主业

卓尔集团作为一家以武汉为基地的批发市场地产开发企业,长期经营批发市场的商铺销售和出租业务,在2015年4月之前股价长期徘徊在0.8港币,市值90亿港币左右。公司主业呈现衰退,2013至2015年间收入累计下跌35%,毛利率从早年的70%多跌至30%左右;现金流差劲,每年自由现金流负20亿;净负债率亦不断恶化, 从几年前的10%攀升到60%;公司更是在最新的2016年半年报披露已经违反约18亿贷款的合同契约。

笔者最近更是深入走访了公司主要物业——武汉汉口北市场,发现大量商铺处于空置状态。

交叉持股、互作利润

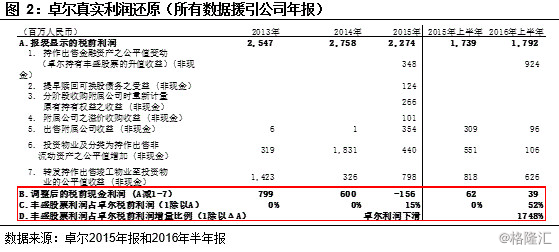

这样一家企业缘何成为全香港市场2016年第1大牛股和2015年第5大牛股?调查发现,卓尔的股价有明显的人为操纵迹象!在主业恶化的背景下,公司不断讲述了一个电子商务的故事,但现实是这个故事没有给公司带来任何的收益,大股东们却借着节节攀升的股价,不断地在抛售和质押自己的股票。至于公司会计报表里报出的账面盈利,有一半是来自于投资另一香港“牛股”——丰盛控股获得的账面浮盈(图2)。换句话说,扣除对于丰盛的投资收益和物业的会计公允价值调整,卓尔真正的现金利润其实少得可怜,甚至在2015年是亏损的。

卓尔本来想隐藏丰盛股票的盈利贡献。但根据华尔街日报2016年11月30日“卓尔集团和丰盛控股估值存在严重泡沫”的报道,由于香港著名投资者David Webb向港交所投诉,卓尔才在2016年11月14号补充公告丰盛股票对卓尔的盈利贡献。

卓尔和丰盛的关系是交叉持股,双方在半年报中显示分别持有对方4.4%和8.8%的股份。卓尔一直是个负债率很高的企业,早年受私募股权基金Pacific Alliance Group(PAG)的可转债投资。到2015年4月4日,卓尔董事长阎志为了偿还PAG的债务,以每股HK$0.9的成本出售老股给丰盛董事长季昌群,相当于卓尔上市公司总股本约8%,作价7.8亿港币现金。后来季昌群将这笔股份转移到了丰盛控股上市公司旗下。紧接着同年6月,丰盛向卓尔以每股HK$1.35的成本发行了相当于总股本4.4%的股份,对价是卓尔沈阳地产项目。至此完成了交叉持股。

丰盛公司是一家以南京为基地的房地产开发企业。但在过往的两年中却进行了大量的资本市场投资,投资的上市公司就有5家。最近的一笔是换股收购中国高速传动。公司执行董事王波曾在公开场合对投资者提到,丰盛对于被投资公司的一大增值服务就是帮助被投资方进行“资本运作”。卓尔在被丰盛投资的一年半以后,从一个市值只有90亿港币的小地产公司,转变为以目前550亿市值论完全跻身于一线的“地产+电商”公司。相信丰盛在其中“功不可没”。

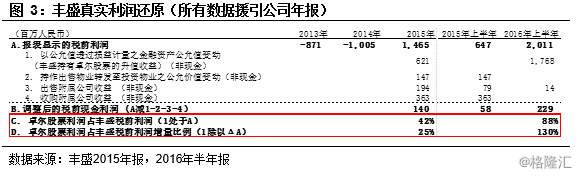

仔细探究丰盛控股报表,发现丰盛最近基本所有的会计利润都是投资卓尔产生的! (图3)

至此,笔者发现两大最牛股原来是相互持股,相互以对方股票的投资收益为主要利润的!

股价背后的推手

那么即使如此,股价涨幅又何以如此之多呢?笔者从卓尔股票的交易纪录里发现有明显人为操纵的痕迹!

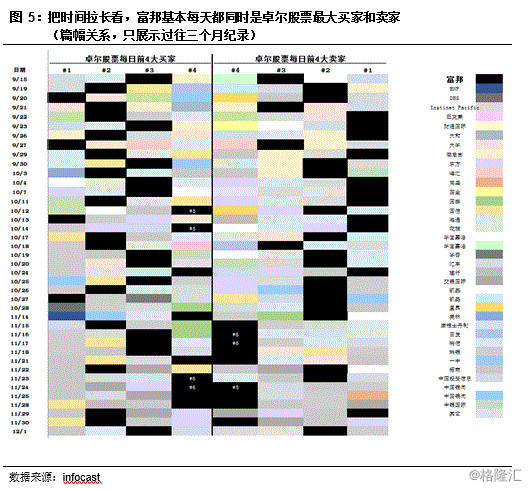

通过Infocast和CCASS数据库对每天交易数据的追踪,笔者发现有一家券商——富邦证券,有严重操纵股价的嫌疑。Infocast是记载港股日间买卖数据的系统平台;CCASS是港交所中央结算系统,记载着每个券商每天的股票持仓。通过对两大数据库的研究得出:

1. 富邦证券每一天都是卓尔股票的最大买家和卖家之一,而且每一天都同时是最大的买家和卖家(图4-5)

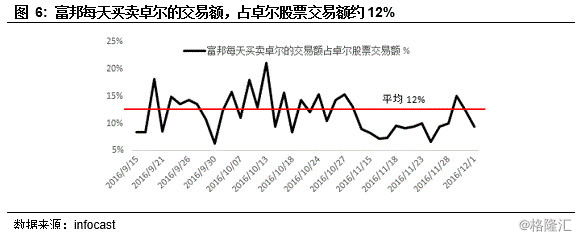

2. 富邦每天买卖卓尔的交易额,要占到卓尔股票交易额约12%(图6)

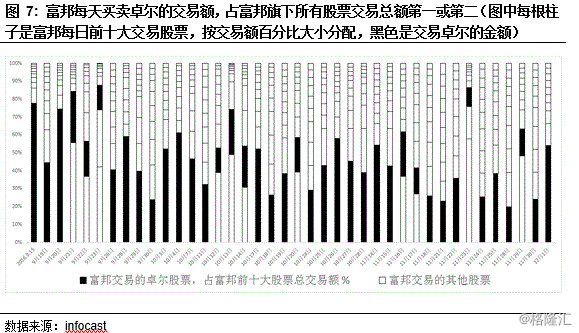

3. 同时,富邦每天买卖卓尔的交易额,占富邦旗下所有股票总交易额第一或第二(图7)

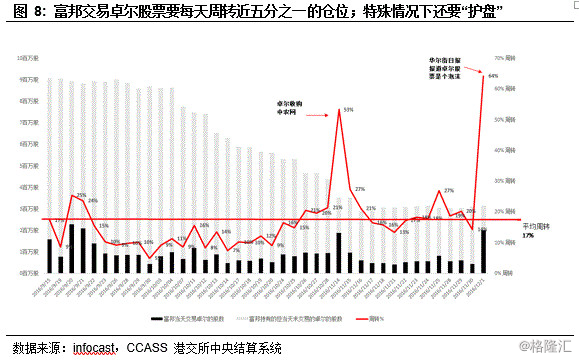

4. 富邦每天买卖卓尔的交易量那么大,但港交所的CCASS系统显示,富邦证券名下只有几百万股卓尔股票,只占卓尔总股本的0.02%到0.06%左右,相比上述提到的12%的交易额占比匪夷所思!笔者另外计算了通过富邦交易卓尔股票的这一名或几名股东的换手率,结论是他/他们每天都通过日间交易换手自己约五分之一的卓尔仓位(图8)

笔者用同样的方法分析了多家公司,其中还包括几家卓尔的可比公司,比如华南城、中海发展等都没有同样的迹象。

至此,有一种逻辑推理:丰盛投资了卓尔 -> 卓尔股价被拉升-> 丰盛计提大量投资收益 -> 丰盛利润大涨-> 丰盛股价跟着业绩大涨 -> 卓尔也计提大量相应投资收益-> 卓尔股价也有相应继续大涨的“业绩”依据 -> 以此轮回下去……轮回下去就是股东套现!

大股东高位套现

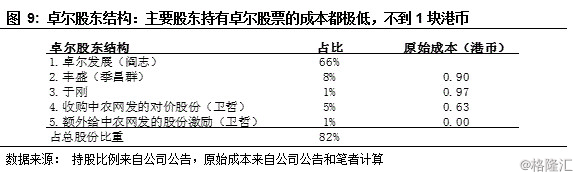

伴随着卓尔股价大涨,我们紧接着看到的是股东们的大额套现、股票质押和资金从上市公司外流。卓尔的主要股东是创始人阎志、丰盛控股、前一号店董事长于刚和前阿里巴巴企业电子商务总裁卫哲及旗下嘉御基金。根据公司截止16年10月28日披露,卓尔的股权结构如下。可以看到各个大股东持股成本价都极低,深度浮盈!

阎志作为控股股东已经开始大量减持股票。今年9月29日,阎志以每股HK$4.2减持5.2亿股(占公司总股份4.8%),收到现金22亿港币。

2016年11月24日,公司公告阎志于今年5月31日质押了8.9亿股(占公司总股份8.3%)给兴业银行,换取给卓尔贷款5亿港币,反算兴业银行给予质押的股票每股价值只有HK$0.6。我们况且先不说公司为何延迟了6个月才披露股票质押这样的重大信息,笔者从香港联交所的CCASS系统里实际看到的是5月31日阎志划转了15亿股到兴业银行旗下的兴证国际证券,而非公告的8.9亿股(图10)。所以,很有可能阎志已经质押了近14%的股权,加上出售的4.8%,实际已经套现了近20%的股份,换来了30多亿的现金。

此外,卓尔还质押了所有丰盛的股票获取融资。卓尔在今年上半年报披露公司质押了价值20亿人民币的股票,当时在半年报中卓尔并未披露这就是所持丰盛股票。根据上文提到的华尔街日报报道,卓尔后来披露的丰盛持股正好就是20亿人民币。可见虽然卓尔试图掩盖,但最终还是在压力下公开了细节。虽然卓尔最终没有披露贷款金额,但质押金额很高,想必至少也拿了数以亿计的现金。

要知道15年4月之前,卓尔股价在HK$0.8徘徊,市值长期约90亿港币,按阎志当时85%的股权计算,满打满算也只有约75亿的纸面价值。现在已经至少兑现出了30多亿的现金!

另外,有三个极为有趣的细节不可忽略。

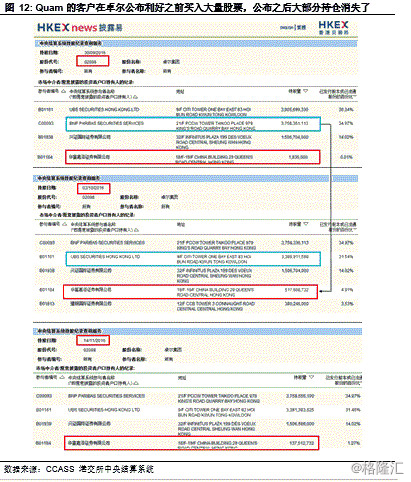

1.上述提到的阎志出售的5.2亿股是划转到了华富嘉洛Quam证券(952.HK)名下。猜猜这家市值只有18亿港币的小券商旗下一大持仓股是谁?——汉能薄膜(566.HK)!而现在卓尔是第二大持仓股,丰盛是第七大持仓股!(图11)

2.卓尔于今年10月28日停牌,进行重大收购事项(下文会提到的中农网),并于11月14日复牌。停牌前联交所的系统还显示Quam名下有5.2亿股,11月14日却只剩1.4亿股,可见已经有3.8亿股被转让或出售(图12)。卓尔股票在9月底转到Quam名下的成本是每股HK$4.2,11月公告收购后复牌涨至HK$5.5。如果这是一次配合消息面的短期交易,那执行的相当完美!

3.阎志质押股票的兴业银行据南华早报报导在不久前还为另一家香港上市公司提供过股票质押服务——就是今年曾一天暴跌90%多的恒发洋参(911.HK)。(图13)

至于卓尔的其他主要股东,要么也在变现,要么就是深度浮盈。

1.丰盛控股之前提过,成本价在HK$0.9左右。丰盛在2016年半年报也披露质押了2.2亿人民币的卓尔股票。

2.于刚和阎志是湖北老乡和武汉大学校友。2015年8月6日,于刚以每股HK$0.97(当时计价HK$2.9为卓尔拆股前价格)购买1.5%卓尔股份,共出资1.5亿港币,并出任卓尔联席主席。在于刚的撮合下,卓尔对兰亭集势(LITB.US)等一系列公司进行了并购,拓展电商业务,可至今尚未看到任何实际盈利贡献。根据联交所信息,于刚从2016年11月17日开始,持续减持股票,已累计套现1700万港币。(图14)

3.卫哲是于刚的好友。今年4月11日以独立董事的身份加盟卓尔。11月14日,卫哲通过关联交易将其嘉御基金旗下的投资项目中农网卖给卓尔,作价26亿港币,总共换取5.4%卓尔股份。根据新闻披露,嘉御基金及相关方早年投资中农网5000万美金,如今换得价值26亿港币的股票,计算下来持有卓尔股票的成本价只有HK$0.6,已实现8倍浮盈!

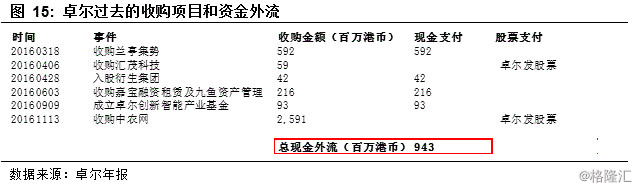

此外,通过兼并收购,卓尔上市公司已经流出了9亿港币现金(图15)。2016年3月18日花费现金6亿港币收购兰亭集势。读者们查查这家中概股上市公司股价走势就知道经营状况如何了。卓尔当时是以每股US$3.6溢价44%收购的公司少数股权。如此大笔现金外流,换回此等低质资产,不知实情为何?

线下转线上的故事

至于卓尔去年以来一直讲述的电子商务和O2O的故事。投资者可以参考华南城(1668.HK)的案例。华南城2014年初获腾讯入股(注:这里是正统的腾讯上市公司入股,而非前任高管个人),最近还和京东有战略合作,以拓展电子商务和O2O业务。华南城股票从14年初4.36港币跌到16年初1.3港币,市值仅100亿。卓尔作为一个实业体量小很多的公司,结合“资本市场运作”、“明星高管”和其兼并收购战略,能否有效,可以拭目以待。

丰盛控股——下一个复兴国际?

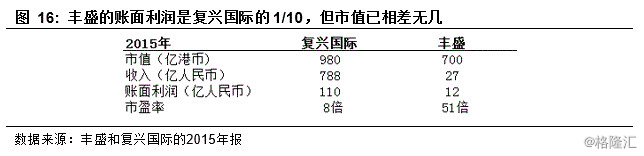

丰盛控股的股票在2014、2015和2016至11月末三年时间里,年年涨幅排名全香港前五名。丰盛执行董事王波在今年11月接受Bloomberg采访时强调丰盛是下一个复兴国际,但比较两者的业绩发现相差甚远。(图16)

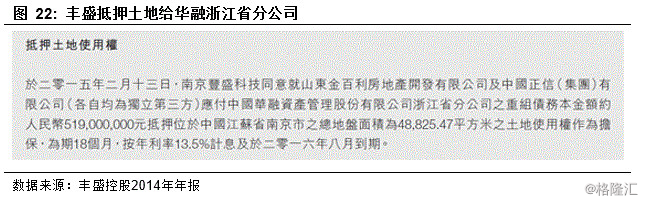

为了实现复兴式的并购战略。丰盛自2015年来累计融资约36亿港币,其中32亿来自华融资产管理公司,3.5亿来自今年9月7日向麦格理银行发行的可转债。至今年上半年,丰盛抵押了账面值2.2亿人民币的卓尔股票,没披露获得贷款金额。其中,华融资产在下文会详尽展开,另外又有两点有趣的细节不可忽略。

1. 上文提到丰盛已经质押卓尔股票套现,也提到卓尔同时在16年上半年质押了所有丰盛股票。所以两个公司交叉持股,互作利润的同时,也相互质押了对方股票以融资。

2. 上文提到的麦格理银行,恒发洋参(911.HK)于2015年11月12日也公告麦格理银行有意认购其可转债。

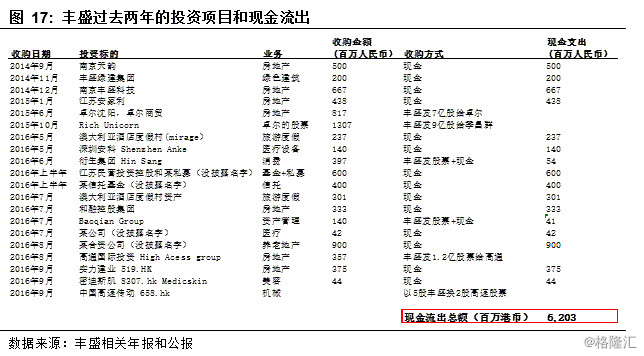

巨额融资后,丰盛不断地并购着各种上市公司股权和实物资产等。据不完全统计,在过去两年中完成的项目达20余笔,流出约62亿港币现金(图17)。

此处特别想点出的是今年半年报中披露的对于三个基金投资,总共从丰盛上市公司流出10亿人民币。笔者非常好奇,如果丰盛真正将自己定位为复兴一样的金融投资公司,为何又会将大笔现金委托另外三家基金公司管理?

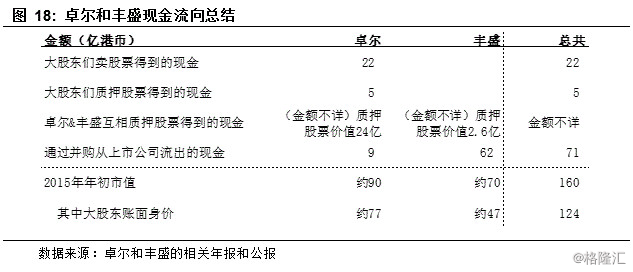

至此,笔者粗略计算:两家公司大股东们已套现22亿现金,质押股票获得至少5亿现金,上市公司通过并购流出71亿现金,累计金额高达100亿。如果参照两个公司之前的市值,相应金额异常惊人!(图18)

华融资产——丰盛背后的金主

上文提到丰盛资本运作的资金绝大多数是由华融提供的。作为中国最大国有不良资产管理公司之一的华融深度介入丰盛控股。

- 2015年1月9日,丰盛控股老板季昌群通过其全资子公司Magnolia Wealth International Limited转让9.6亿股老股予华融子公司SuperbColour Limited,占丰盛股本约7.09%,代价5亿港币,每股成本0.52港币。

- 2015年12月18日,丰盛再向华融配售新股4.5亿股,每股1.56港币,代价7亿港元。华融增持丰盛至9.02%股权。

- 2016年9月29日,丰盛再次向华融配售新股5.38亿股,每股3.72港币,代价20亿港元。华融累计持有丰盛11.96%股权。

- 通过3次入股,华融一共对丰盛投入32亿港币,平均每股成本1.64港币。

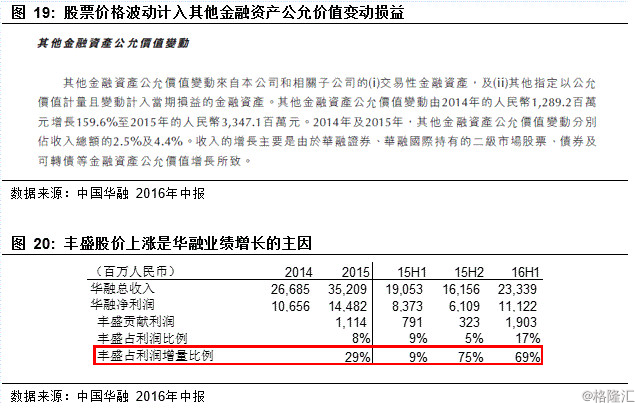

笔者深究华融的财报后惊奇地发现,丰盛的投资收益竟然贡献了整个华融上市公司在过去一年中绝大多数的利润增量!

根据香港会计准则,华融持有的二级市场股票股价变动的收入计入“其他金融资产公允价值变动”科目。

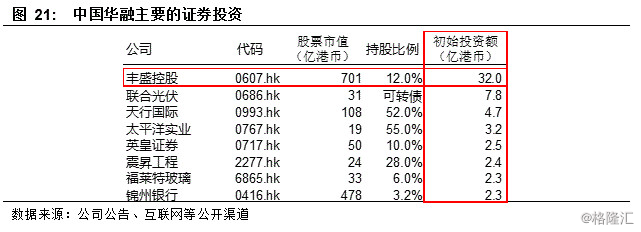

历史上笔者也看到华融投资过许多其他的上市公司,但对比发现,对于丰盛的投资金额远远高于其他的项目的当量。

华融内部负责投资港股的主要是资产管理和投资业务部门。根据招股书,该部门的领导团队主要来自位于杭州的浙江省分公司。下列公开资料显示,丰盛和华融杭州团队有很多业务往来。在丰盛主业和董事长本人都扎根南京的情况下,却和华融这样一家在全国都有强大网络的公司的杭州团队有那么多的业务,可见丰盛和华融杭州团队的关系应该相当紧密。

另外,翻开华融资产管理和投资业务部门的部门财务报表,发现丰盛的贡献更加大的惊人!在今年三季度追加投资后,丰盛股票市值居然占到该部门中报披露净资产的43%!丰盛对该部门的利润增量贡献超过140%!也就是说,没有丰盛该部门业绩是显著下滑的。这是否可以解释为何该部门愿意在丰盛股价高位依然大额追加投资?

至于具体是何原因让华融如此看好丰盛尚待思量,但显然丰盛对于华融的业绩贡献和华融对于丰盛的资金链支持是高度相依为命的!

中国高速传动——大股东年事已高,准备退出?

今年9月19日,丰盛向全部高速传动股东发出要约收购,以每5股丰盛股票换2股高速传动。11月21日,高速传动68%的股东接受了要约,其中包含高速传动董事长胡曰明持有的28%股权,高速传动确定成为丰盛的控股子公司。

丰盛以高估值的股票(2015年市盈率50倍)收购低估值的股票(高速传动2015年市盈率14倍)相当划算,但中国高速传动的股东为何愿意则令人不解。作为大股东的胡曰明和丰盛老板季昌群显然关系不一般。两人同是南京老乡,并且是南京市雨花台区同一个区的人大代表。两家公司在南京是邻居,仅一墙之隔。

早在2013年季昌群就已经成为高速传动的第二大股东,控股16%。胡曰明今年已经67岁,执掌高速传动近20年,引退只是时间问题。作为高速传动28%的大股东要直接变现股权恐怕不是易事,换股到丰盛后占比下降到5.8%,退出或许变得容易很多。以季昌群和胡曰明多年交情,相信丰盛会给胡曰明一个好的交代。但对于其余的小股东们,就不知会如何了……

附:香港庄股操作手法

成为庄股的条件首先是筹码集中,也就是说股东集中度要高,流通盘小,这样对于股价的“操控性”就强。一般情况下,庄股的大股东或是一致行动人持股会在总股本的60%以上,而且少有正统基金作为机构股东。但这只是表面上的持股,实际上大股东也会控制相当数量的流通盘,因此真正意义上的流通股通常比看到的要小很多,可能甚至还不到总股本的10%。

接着大股东会用自己的或是借来的体外资金(即不是上市公司名下的现金)来操纵股价。操纵股价的执行人不一定是大股东本人,通常是一个“庄家”。这个庄家在市场上可以是一个金融机构,也可以是某一类资本系。常见的操作方法便是同一证券账户或是关联账户之间的互买互卖。由于买盘和卖盘其实是一个人,再加上上文提到的真正的流动股很少,股价价位和走势自然在庄家掌控之下。

将股价做上去后,最终的目的还是要想办法套现。在此列举几种最常见的套现方式:

1.大股东直接减持股票:当然这个前提是能找到愿意高价接盘股票的“冤大头”

2.大股东质押公司股票套现:这种做法需要找到合适的金融机构来接受质押。由于质押率的关系,通常做质押之前庄家会把股票的涨幅拉的很高,这样才可以套现出足够的金额。股票质押本质是一种借贷,大股东是需要还钱的。但如果质押出来的金额高于大股东认为股票本身应有的价值,那自然会考虑不还钱,直接让金融机构把股票拿去。§ 好比一个公司原来股价长期0.8元,按照正常的质押率20%(每个股票的质押率根据公司本身的属性会相差很多),只能押出0.16元。但如果把股价拉高到3元,那就能质押出0.6元,相当于原来股价直接卖掉套现了。

3.上市公司发行新股:坐庄股票,通常伴随拉升股票的同时,上市公司还会和资本市场讲一个故事,好比要进入新业务、做线下线上转型等。厉害一点的还会配合释放相应的业绩来说圆这个故事。这样便可吸引正统机构投资者的注意,有兴趣认购公司发行的新股。

4.上市公司举债:和上一点类似,除了股权,上市公司还可用债券融资,比如发行可转债。

上述四种方法中,第3和4种方式换来的现金其实是在上市公司名下的,即使是大股东也不能明目张胆的侵占。所以在这类情况下,大家会看到上市公司大额且高频的并购活动,把钱花出去。至于并购项目卖方的背景,其实很多时候都是大股东的关联方。钱最终绕了一圈,去到大股东的口袋。或是再复杂一点的操作,卖方卖了项目收到钱后,再来公开市场上接盘大股东抛出的股票。这样大股东通过公开市场操作套现来的资金,看起来更加地干净。

第1种方式看起来简单直接,但其实也有很多门道。大股东减持金额一般都相对较大,动辄上亿。掌控这样资金当量的接盘人完全没有商业常识和判断能力是不正常的。其实相当多的接盘侠对此心知肚明,只是由于私底下的经济利益而心照不宣。比如,一个掌管几百亿基金的职业经理人,如果自身的收益和基金业绩挂钩也不强,那么在额外经济利益的诱惑下,花几个亿给庄家接盘,未尝不可。即使回头股价大跌,由于在资产组合占比小,损失也不大。

但各大金融机构其实对可以买卖或是有业务往来的上市公司都有严格要求,比如公司的市值大小、每日的成交量多少、是否是指数权重股或是沪港通标的之类。这也是为什么许多庄股不惜在估值几近疯狂的情况下还要做大市值,做出成交量,还要千方百计挤进指数的原因。(作者:市场佐罗)